森ビルが1986年より継続して行っている「東京23区の大規模オフィスビル市場動向調査」について最新の調査結果を発表しました。この調査は、東京23区内で1986年以降に竣工した事務所延床面積10,000㎡以上のオフィスビル(以下「大規模オフィスビル」という)を対象に行っているもので、需給動向や、多角的な分析を用いた将来のオフィスマーケット動向の予測をまとめたものです。今年の主な調査結果は以下の通りです。

【供給動向】~供給物件の「大規模化」が進むとともに、供給量増加が顕著な「新橋・虎ノ門エリア」は新駅整備を含む複数の大規模開発によって競争力上昇が想定される~

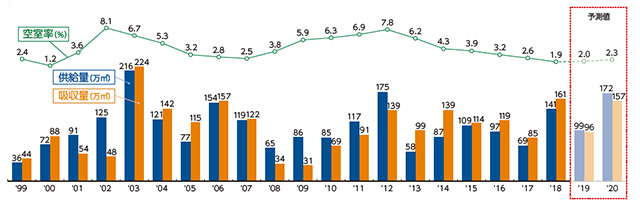

■東京23区の大規模オフィスビルの供給量は20年と23年が高水準となるが、21年と22年は低水準となり、今後5年間の平均は過去平均と同水準となる見込みである。また、1物件当たりの平均供給量は増加傾向であることに加え、10万㎡以上の大規模オフィスの供給量と供給割合は、23年が調査以来最大となる見込みであり、供給物件の「大規模化」が進行している。

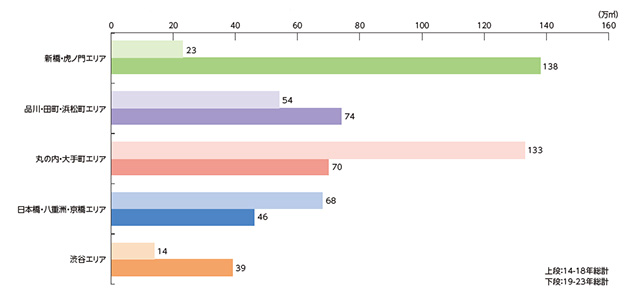

■エリア別にみると都心3区の供給割合は、20~23年に毎年7割以上となり、過去平均を上回る。特に、供給量増加が顕著な「新橋・虎ノ門エリア」は、大規模開発によってエリア競争力が大きく上昇することが想定される。

【需要動向】~オフィス需要は堅調に推移する見通し~

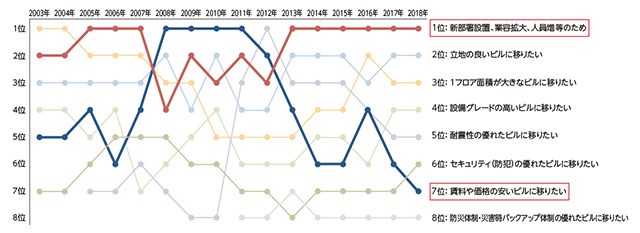

■「オフィス面積の拡大を予定」する企業の割合は年々増加傾向にあり、45%の企業が「今後ワーカー数が増加する見込み」である。また新規賃借理由は「業容・人員拡大」が6年連続で1位となるなど、ポジティブな移転理由が増加傾向にある。企業の拡張意欲は旺盛であり、オフィス需要は堅調に推移する見通しである。

【空室率】~18年末の空室率は1.9%まで低下し、2000年以来18年ぶりの1%台に~

■18年末の空室率は1.9%まで低下し、2000年以来18年ぶりの1%台となった。19年末は堅調なオフィス需要により2.0%と低水準を維持する見通しである。20年末は高水準の供給により小幅上昇すると予測する。

1物件当たり平均供給量(万㎡/件)が増加傾向

供給量増加が顕著な「新橋・虎ノ門エリア」

ポジティブな新規賃借理由が目立つ

空室率は今後も低水準を維持