森ビル株式会社(東京都港区 代表取締役社長 辻慎吾)では、東京23区内で1986年以降に竣工した事務所延床面積10,000m²以上のオフィスビル(以下「大規模オフィスビル」)を対象に、需給動向に関する調査を1986年から継続して行っております。この度、2024年版の調査結果がまとまりましたので、ご報告いたします。

今後5年の年平均供給量は過去平均を下回る一方、オフィスの「大規模化」「都心部への集積」が加速

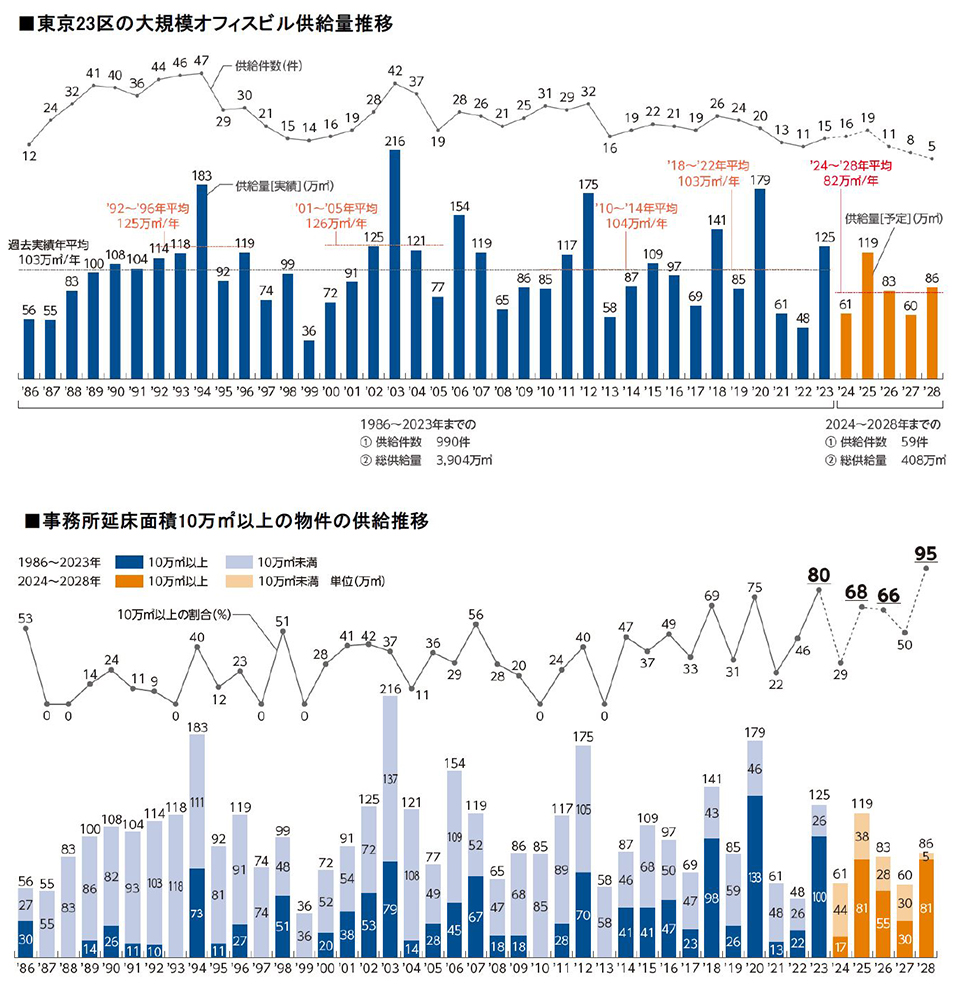

東京23区の大規模オフィスビルの供給量について、今後5年間の年平均供給量は過去平均(1986~2023年)を下回る見込みとなり、過去の供給量と比べても今後の供給によるオフィスマーケットへの影響は限定的と想定されます。一方、「事務所延床面積10万m²以上の物件」の供給割合は2023年が80%、2025年が68%、2028年が95%と増加傾向にあり、引き続きオフィスの「大規模化」が見込まれます。

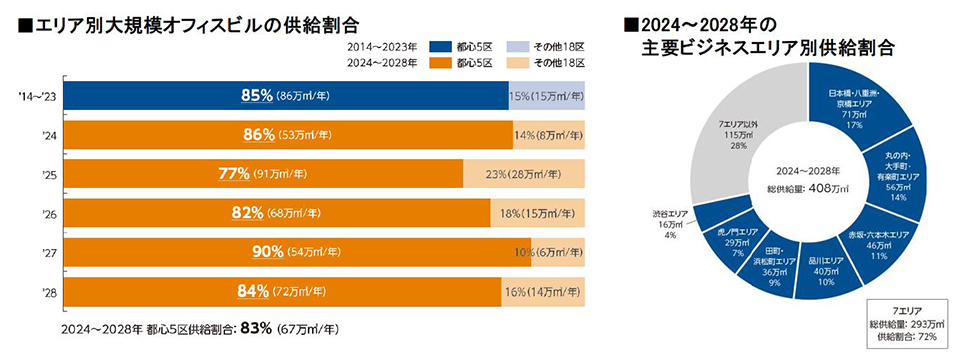

エリア別では都心5区への供給割合が今後5年間で83%であり、過去10年平均(85%)とほぼ同じ割合を見込んでいます。また、23区全体の今後5年間の総供給量(408万m²)に対する主要ビジネスエリアにおける供給量(293万m²)は72%であり、引き続き「都心部へのオフィス集積」が進展する見込みです。特に大規模開発が進む「日本橋・八重洲・京橋」「赤坂・六本木」「品川」エリアでの供給増加が顕著です。

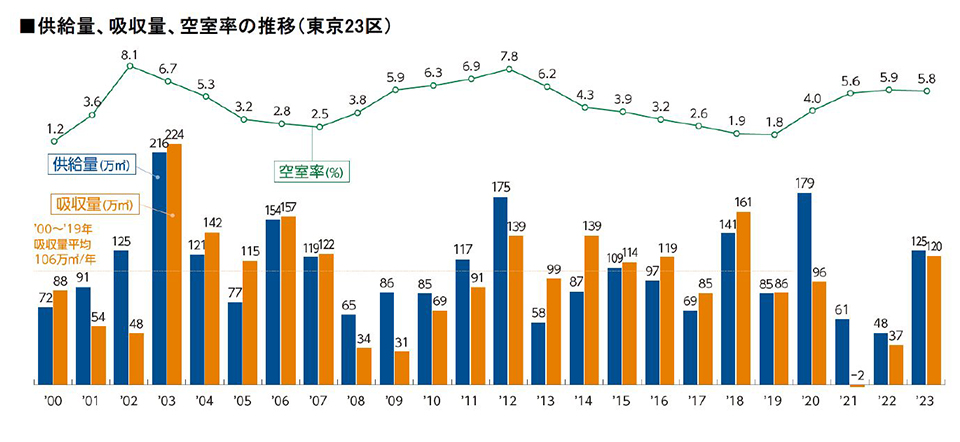

2023年の東京23区の吸収量はコロナ禍前の水準まで回復、空室率は4年ぶりに低下に転じる

2023年の東京23区の吸収量は120万m²であり、コロナ禍前(2000~2019年)の平均(106万m²)を超える水準へと大幅に増加し、2023年の供給量にほぼ匹敵する吸収量となりました。あわせて、空室率は2022年末から0.1p低下の5.8%と、2019年以来4年ぶりに低下に転じました。昨今の立地やビルグレード改善、イノベーティブなオフィス環境づくりへの企業ニーズは底堅く、2024年以降も空室率の改善が進むものと想定されます。

当社が昨年12月に発表した「東京23区オフィスニーズ調査」によると、賃借面積拡大意向は過半数となる55%と増加傾向にあり、コロナ禍収束によるオフィス回帰、好業績企業や成長企業の業容・人材採用拡大を背景に、オフィス需要は回復基調が続いています。また、新規賃借理由として「立地が良く・設備グレードが整っているビルへの移転」「イノベーティブなオフィス環境づくり」「優秀な人材確保」などが挙げられており、都市機能の拡充が進む主要ビジネスエリアやハイグレード物件への底堅いニーズがみられます。引き続き、企業成長を支えるハード・ソフト両面の商品力を備えた物件にオフィス需要が集まる傾向が加速するものと思われます。